[2017年1月19日]

ID:1511

平成28年度から千葉県および県内全市町村では、個人住民税の特別徴収を行っていないすべての事業者(源泉徴収義務がある事業者)に対し、特別徴収義務者の一斉指定を行います。

これにより、特別徴収未実施の事業者へ11月に「指定予告通知」を発送します。

これまで個人住民税の特別徴収を実施していない事業者の皆さまにつきましては、円滑に対応できるようご準備をお願いします。

個人住民税の特別徴収とは、所得税の源泉徴収と同様に、給与支払者(事業者)が特別徴収義務者として、毎月従業員の給与から個人住民税(市町村民税+県民税)を天引きし、市町村に納入する制度です。

地方税法では、給与を支払う事業者は、住民税を特別徴収する義務があります。

原則として、アルバイト、パート、役員等を含むすべての従業員から特別徴収する必要があります。

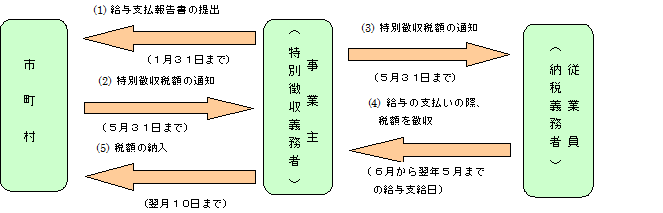

(1)事業主(特別徴収義務者)は、1月31日までに、従業員の方がお住まいの市町村に給与支払報告書を提出します。

(2)市町村は税額を計算し、5月31日までに特別徴収税額を事業主(特別徴収義務者)に通知します。

(3)事業主(特別徴収義務者)は、5月31日までに従業員(納税義務者)へ特別徴収税額を通知します。

(4)事業主(特別徴収義務者)は、6月から翌年5月まで、従業員(納税義務者)に毎月支払う給与から特別徴収税額を徴収します。

(5)事業主(特別徴収義務者)は、給与支払日の翌月10日までに、特別徴収した税額を市町村に納入します。

次の理由に該当する場合は、例外として普通徴収が認められています。

A.総従業員数が2人以下(専従者・乙欄・退職者等を除く)

B.他の事業所で特別徴収(乙欄該当者)

C.年間の給与所得が条例で定める均等割非課税基準以下の者(年間の給与支払額が93万円以下の者)

D.給与の支払期間が不定期である者(給与が毎月支給されない者)

E.普通徴収として扱う事業専従者(個人事業主のみ対象)

F .退職者または退職予定者(5月末日まで)

※上記のA~Fまでの理由により、特別徴収できない従業員の方がいる場合は、1月末に提出する給与支払報告書と併せて、「普通徴収切替理由書」を提出してください。提出がない場合は、特別徴収になります。

普通徴収切替理由書

給与支払報告書と併せてご提出ください。

九十九里町(法人番号 8000020124036)税務課課税係

電話: 0475-70-3141

ファックス: 0475-76-7934

電話番号のかけ間違いにご注意ください!